独家调研45家零售企业:17个关于自有品牌的真相揭晓!

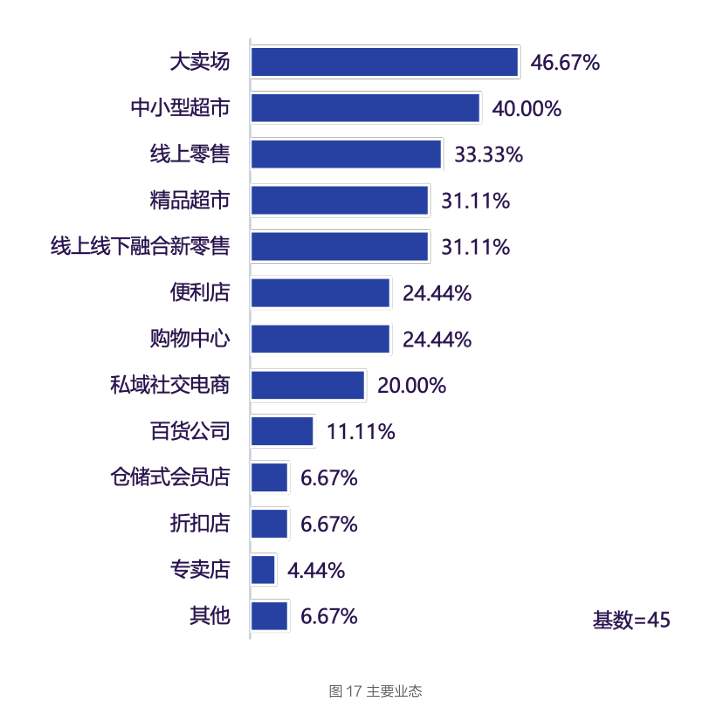

受访零售商主导类型

大卖场、中小型超市、线上零售、精品超市、线上线下融合新零售,是零售商主要的业态及线上平台。

大型零售商自有品牌

销售占比已超 10%

2024 年公司销售总额平均值为 48.87 亿元,销售总额超过 10 亿元的受调查企业占比47.5%。2024 年自有品牌销售总额平均值为5.29 亿元,自有品牌销售总额 5000 万元以内的零售企业占比52.5%。

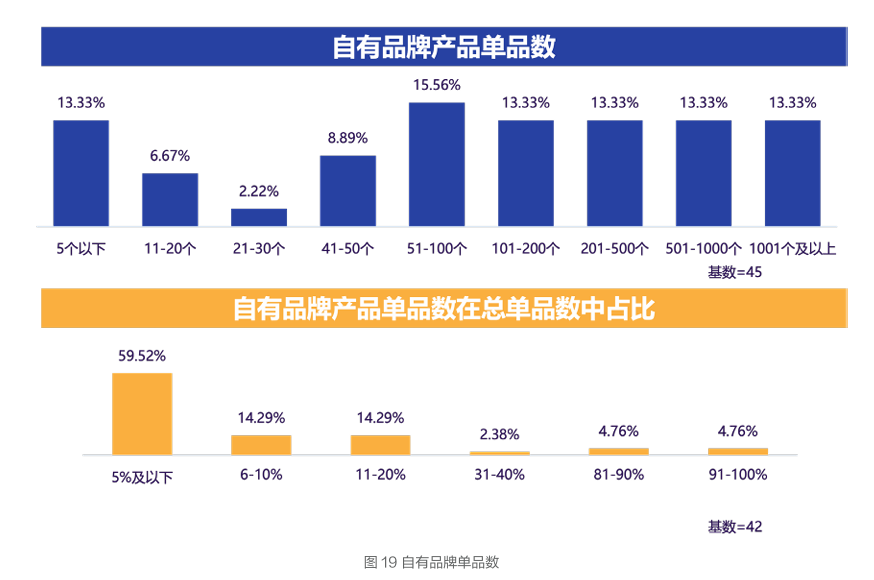

约六成零售商自有品牌

SKU占比在5%及以下

自有品牌产品单品数平均值为403.09 个。从结构分布看,5 个以下、51 个以上占比最多。自有品牌产品单品数在总单品数中的占比均值为 15.06%。从结构分布看,近六成的零售商自有品牌产品单品数在总单品数中的占比在 5% 及以下。

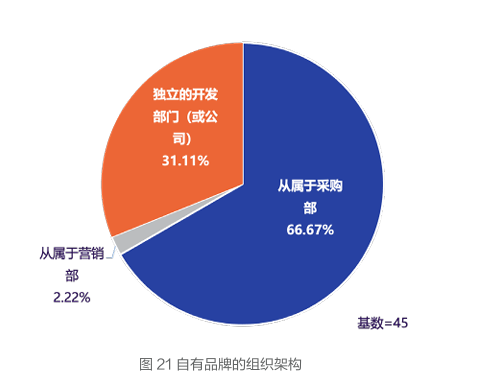

自有品牌组织架构以

从属于采购部为主

自有品牌的组织架构以从属于采购部为主(占比 66.67%),其次是独立的开发部门(或公司),占比 31.11%。

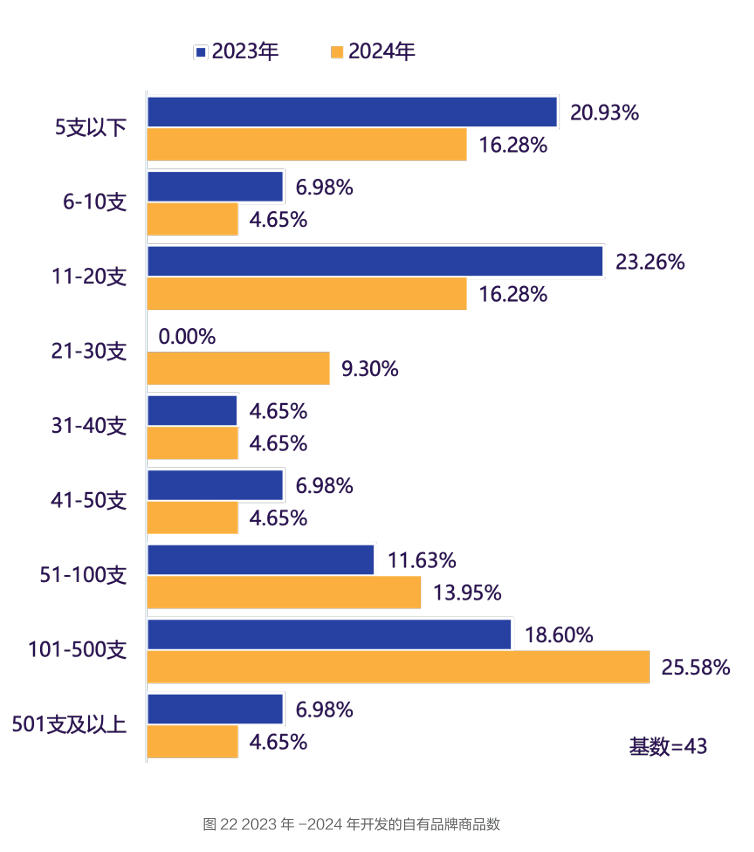

自有品牌新品开发数总体上升

2023 年开发的自有品牌商品数均值为 117.44 支。从结构分布看,5 支以下、11-20 支占比最高,其次是 101-500 支,占比达到 18.60%。2024 年开发的自有品牌商品数均值为 123.05 支。从结构分布看,101-500 支占比最高,其次是 5支以下、11-20 支、51-100 支。

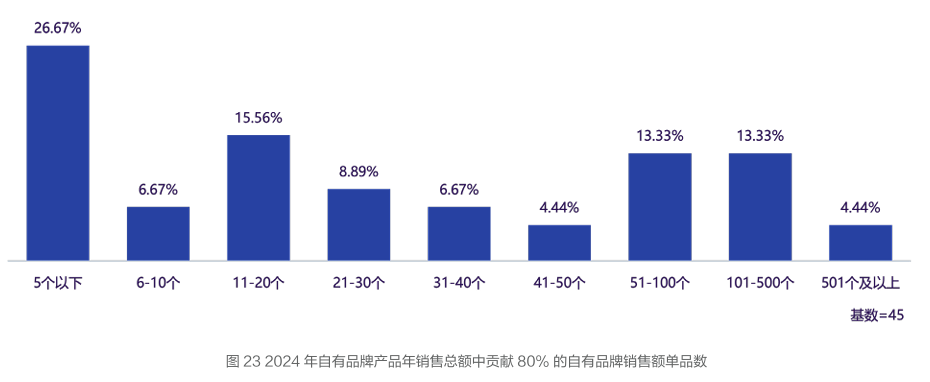

24% 的自有品牌 SKU 创造了

80% 的自有品牌销售额

在 2024 年自有品牌产品年销售总额中,平均 96.33 个单品贡献 80% 的自有品牌销售额。从结构分布看,5 个及以下占比最高(26.67%),11-20 个、51-100 个、101-500 个占比也较高。

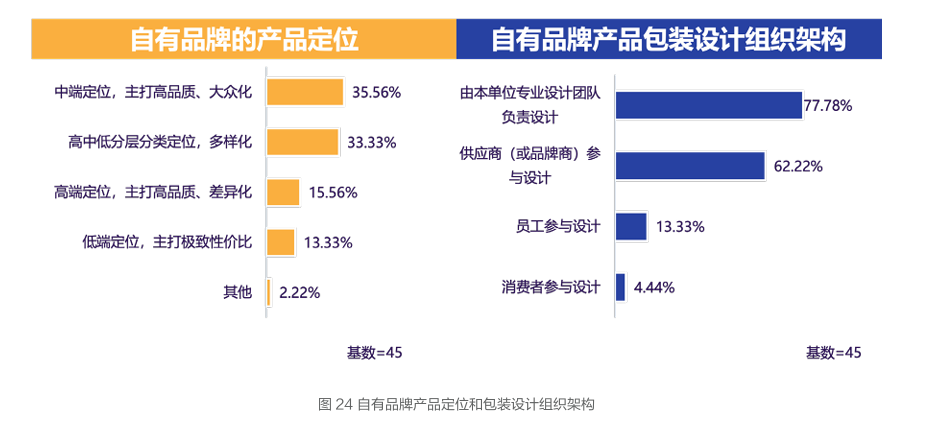

自有品牌产品包装设计形式

和自有品牌的产品定位

零售商自有品牌定位模糊。中端定位,主打高品质、大众化的定位在所有被调查企业中最普遍,占35.56%,其次是高、中、低分层分类、多样化的定位,占33.33%。其实,最危险的就是中端定位,传统分层定位的思路也面临多方面的挑战。由本单位专业设计团队负责设计、供应商(或品牌商)参与设计是自有品牌产品包装最主要的组织架构。

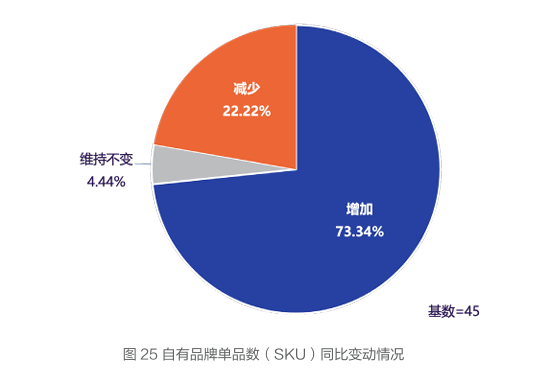

超七成零售商的自有品牌SKU有增长

自有品牌单品数(SKU)同比变动情况

自有品牌单品数(SKU)同比情况以增加为主(占比 73.34%),有 22.22% 的零售商同比减少了自有品牌 SKU。

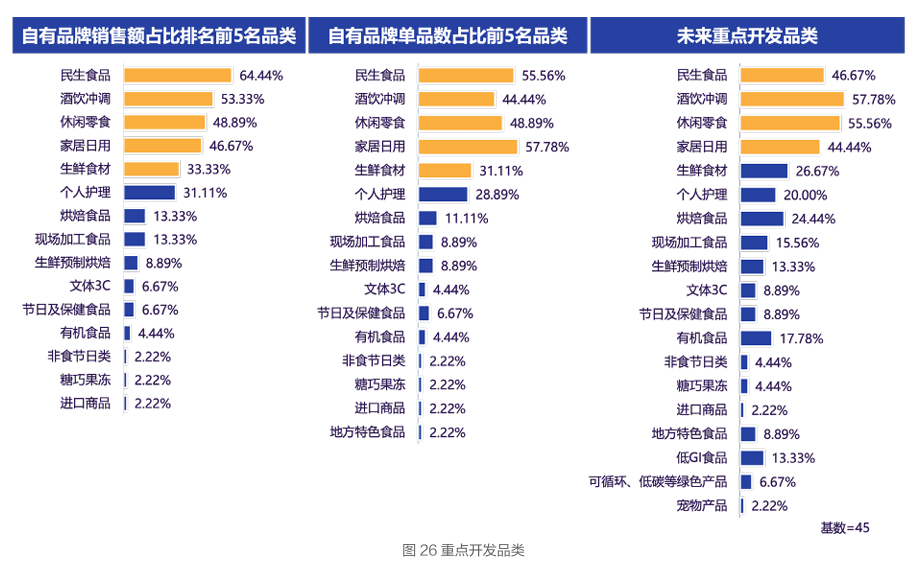

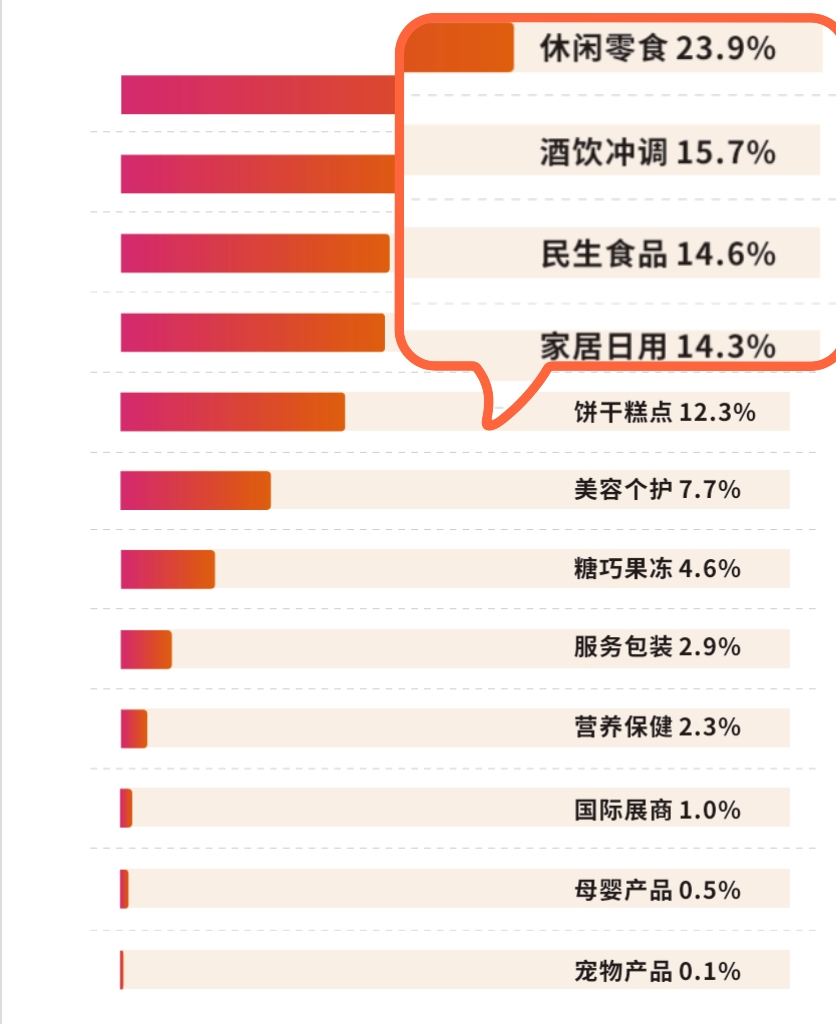

未来重点开发的四类自有品牌产品

重点开发产品

民生食品、酒饮冲调、休闲零食、家居日用、生鲜食材是自有品牌销售额占比排名前 5 名的品类,家居日用、民生食品、休闲零食、酒饮冲调、生鲜食材是自有品牌单品数占比前 5 名的品类,民生食品、酒饮冲调、休闲零食、家居日用是未来将重点开发的品类。

经数据比对发现,根据《研究报告》所调研的“未来重点开发的产品”方向,与“第18届PLF展后报告”中实际统计的参展商品类高度吻合。这进一步表明:PLF跨采自有品牌展已成为洞察自有品牌行业年度趋势的首选窗口,也是零售企业布局自有品牌、寻找未来重点品类及对接优质供应商的核心选品基地。

数据来源:第18届PLF展后报告 展商品类分析

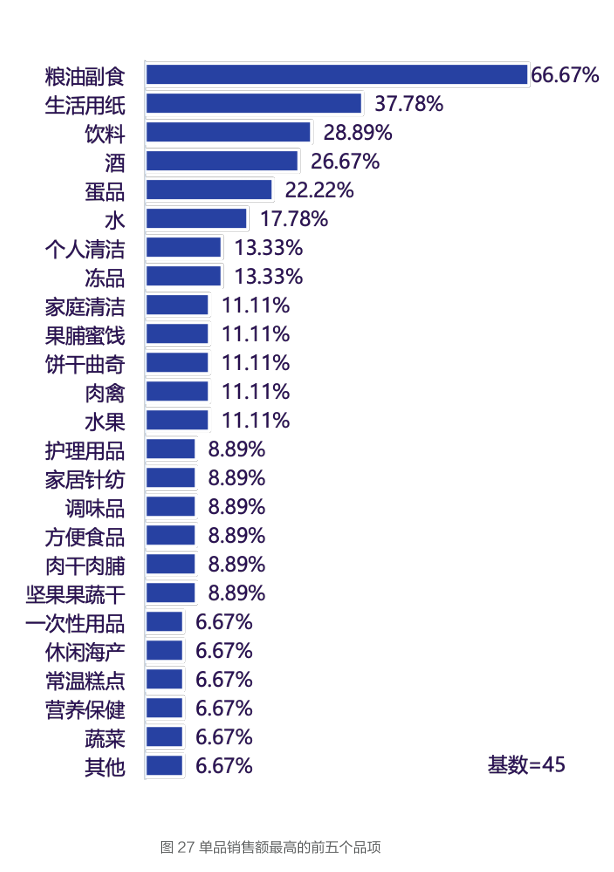

销售额最高的五类自有品牌产品

单品销售额最高的前五个品项

粮油副食、生活用纸、饮料、酒、蛋品是单品销售额最高的前五个品项。

2024 年开发最理想的 3 个爆品及所属品类

理想开发爆品品类

2024 年零售商开发最理想的 3 支爆品主要分布在大米、啤酒、鸡蛋和油这几个品类。

自有品牌单品数在压缩的品类

自有品牌单品数在压缩的品类

自有品牌单品数在压缩的品类主要是家居日用、个人护理、民生食品、休闲零食、文体 3C、烘焙食品、糖巧果冻

更多内容请移步“PLF跨采自有品牌展”官方微信阅读,关注公众号不仅可以阅读全文,回复【7】还能获得电子版调研报告。

该报告由上海市自有品牌协会(PLSC)发布。报告中关于零售商与供应商的数据时段为2024年,同比参照2023年数据。消费者调查数据时段为2025年,同比参照2024年调查数据。

内容包含历年报告回顾、研究报告概述、45家零售商调查发现、100家供应商调查发现、2000位消费者调查发现、自有品牌新品趋势、展望与建议。我们将陆续把研究报告刊登,供大家参考。注:为提高阅读效率,本文已作节选。